企業搭建紅籌架構的本意是尋求境外上市,紅籌架構包括直接持股架構以及VIE的架構,多年來隨著政策的變化以及與監管的博弈,紅籌架構搭建的方式也在不斷調整變化。今天我們就紅籌結構以及如何搭建進行分析講解。

01什么是紅籌?

1.“紅籌”的法律內涵是什么?

“紅籌”本身并不是一個法律概念,法律法規并沒有對“紅籌”進行界定,更多的是一種坊間提法,是一種形象的、對在境外上市的中概股(red chip)的相關稱法。除非特別說明,本文中所稱“紅籌”,均指“小紅籌”結構。

2.為什么要搭建紅籌結構?

從當前市場來看,最直接的原因是:紅籌結構實現了資本運作承載主體的變更。

紅籌結構中,上市發行以及融資主體不再是境內公司,而是境外特殊目的公司(多為開曼公司)。進一步而言,由于資本運作主體為境外主體,紅籌結構具備了如下天然優勢:

● 回避了境內證券市場的種種條件和門檻,使得中國權益企業實現境外間接上市,適用境外證券市場的監管要求,享受門檻較低較簡捷的上市程序,并拓展了資本運作的可選市場,享受中外資本市場差異化紅利。

● VIE結構可在一定情況下,回避境內法律法規對部分行業外資準入的禁止/限制性規定。

● 境外公司治理方式帶來更靈活的員工激勵、類別股等制度空間。

3. 紅籌結構=VIE結構?

答案為:否。

紅籌結構的本質是以搭建境內外結構的方式實現中國境內權益(更常見的是股權)被境外主體合并的一種股權架構,VIE結構屬于紅籌結構的其中一種常見架構,紅籌結構還有另外一種主要形式與VIE結構對應,即直接持股架構。

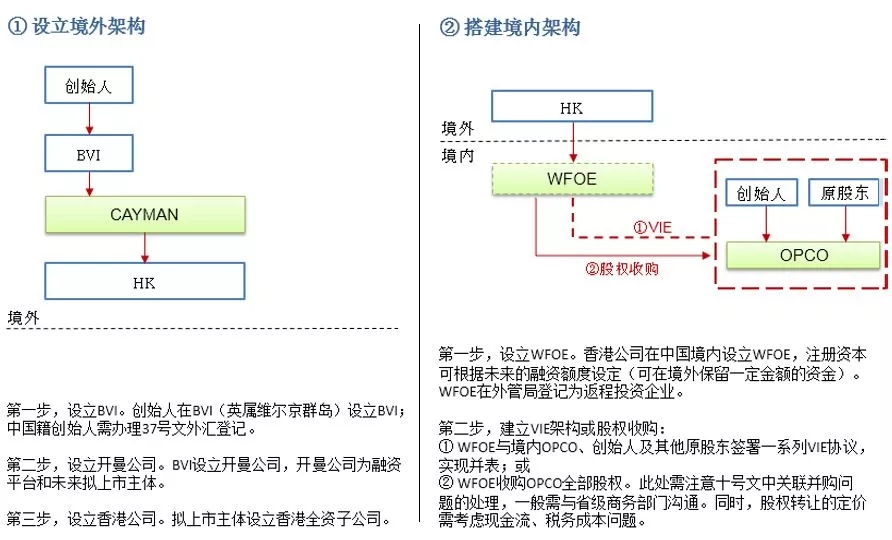

紅籌結構最核心步驟是:

①創始團隊層層設立BVI公司/開曼公司/WFOE

②使用WFOE收購或通過控制性協議合并境內運營主體(一般為持牌主體)。

當然,搭建紅籌結構過程中,根據不同項目的具體情況和訴求,將涉及外管登記、原股東境外落地、資金流轉、關聯并購問題、稅務成本(例如開曼實質法)等各方面的具體細節和設計,結構和步驟相對復雜和全面。后續的問答系列中我們將進一步講解。

4.“大紅籌” v.s. “小紅籌”

“大紅籌”與“小紅籌”的區別主要是在于控股股東境外投資形式的不同。

“小紅籌”更多地是指以自然人控股、通過個人境外投資搭建的紅籌結構;“大紅籌”則多見于以境內法人境外投資形式搭建的紅籌結構。當涉及到控股股東以境內法人境外投資的形式搭建紅籌結構時,應特別注意避免被認定為“大紅籌”的可能。

“大紅籌”來源于1997年頒發的“紅籌指引”,具體規定可見腳注。為簡便起見,在上文紅籌結構的語境下,“大紅籌”指的是境外公司由“中資公司”控股的紅籌結構,大紅籌企業在境外上市,需由中資控股股東負責向人民政府和證監會提交審批申請。

可見,“大紅籌”的核心要素是“中資”以及“控股”,但法規并未對這兩個要素作出進一步的界定。“中資”是否限于國資、“控股”如何衡量,在搭建紅籌架構時應具體考量,以免被認定為“大紅籌”結構而增加審批等合規風險。

5.近年來紅籌結構的典型新特點

這些年隨著國內法規及資本市場的變化,紅籌結構也從最早比較單一的結構出現了更多進階發展:

● 37號文登記。2005年11月1日實施的《關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》(匯發[2005]75號,下稱“75號文”)霸屏了近10年,一度是紅籌業務最關鍵的操作法規。2014年7月14日,國家外匯管理局發布《關于境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發[2014]37號,下稱“37號文”),廢止了75號文,并針對市場變化重新對境外投資進行了梳理,對境外投資的外管登記流程和要求進行了一定調整,紅籌全面進入37號文時代。

● ODI通道改變傳統紅籌結構。自2009年商務部發布《境外投資管理辦法》并逐步放開企業境外投資(下稱“ODI”)以來,眾多中國企業通過ODI通道實現對外投資。紅籌結構中也出現越來越多通過ODI方式落地境外的中資股東。由此,“大紅籌”及上市公司分拆等問題成為紅籌結構中新的關注點。

● 境內機構股東外翻成為關鍵。早期市場中,搭建紅籌結構多為初創期企業,多數企業境內股東只有創始人團隊或天使投資人。隨著資本市場在國內的進一步發展和成熟,多數企業在搭建紅籌結構前已經在境內完成了多輪融資,機構股東從數名到數十名不等,其中大多數是境內機構。根據不同的實際情況,這些機構股東通過不同的方式在境外公司層面實現相應的持股,包括但不限于境外投資、境外關聯實體、境內外雙層結構等方式。由此,如何設計機構股東外翻方案成為紅籌結構搭建中十分關鍵的一環。

02 紅籌結構怎么搭?

1. 紅籌結構搭建

至此,紅籌架構即已搭建設立,架構設立后,接下來是原投資人股東及新投資人落地外翻的過程。

2. 原機構股東如何實現外翻?

由于國家外匯政策動態變化,催生了市場中五花八門的外翻方式,其中最主要的形式依然是ODI,但伴隨ODI出現的其它尚屬可行的外翻方式包括:

① 境外關聯機構持股。這種方式比較適合境內外主體同屬同一實際控制下的機構,或境內外利益協同分配的投資基金等機構。

② 境外無關聯第三方代持。這種方式的優點是較為簡便,但缺點顯而易見:控制力較弱,且大多數情況下在上市前仍需還原或多數案例選擇不做披露。

③ 境外持有期權或可轉換票據。這種方式可在過渡期內保障股東權利,且不影響紅籌結構的搭建時間表,但最終仍需通過其它方式實現持股。

各類外翻方式分別存在不同的稅基影響,稅基問題在股東外翻方案中是公司和投資人之間最為核心的爭議點。稅基損失一方面與外翻方案有關,另一方面也與股東自身的具體組織形式、身份/設立地、持股結構等因素息息相關(例如合伙企業合伙人可能按照不同稅率征稅)。

在紅籌搭建過程中,一定要根據股東具體情況等因素,考慮稅基問題。同時,原股東外翻還需要謹慎考慮現金流轉、境內退出安排、重組協議/VIE協議/股權轉讓協議/境外交易文件等各協議的勾稽和約定、內外部審批流程及時間表等各類因素對整體交易和重組的影響。

3. VIE結構想用就能用?

我們在進行紅籌結構搭建時,第一件事應該是根據具體情況判斷搭建直接持股結構還是VIE結構。VIE結構最早誕生于互聯網等輕資產公司,而中國企業最初使用VIE結構的原因在于特定行業的外資準入限制政策。市場的不斷變化也催生了更多不同類型、不同業務的公司使用VIE結構。但是,VIE結構的使用應至少考慮如下方面:

① 證券市場的資本運作方向。資本市場的選擇決定了具體的紅籌結構。例如,香港聯交所對VIE結構的使用有嚴格的必要性要求:“上市申請人只可于必要的情況下以合約安排解決任何外資擁有權的限制,否則上市申請人必須直接持有OPCO公司的最大許可權益”。美國SEC對VIE結構的合理性使用也逐漸有所要求,如要求對于VIE結構的使用原因存在一定的合理性解釋。因此,尤其是在香港上市的案例中,更常見到將非限制類業務剝離至WFOE、限制類業務保留在OPCO的結構。

② 稅務及現金流成本。為實現稅務籌劃/降低稅務風險(例如轉移定價)的安排,輕資產公司更易于將資產在境內運營公司與WFOE之間進行重新布局,而重資產公司的資產布局將很可能涉及高額的資產轉讓稅負及現金流成本。當然,根據具體情況,重資產公司也可能通過一定的設計盡量降低上述額外成本。

③ 行業主管部門的態度。中國監管部門對于VIE結構從未單獨發表過明確意見,業內對于監管部門的態度更多的是從部分法院判決、所謂的“內部報告”中監管部門的說明等內容中進行揣測。例如,“安博教育案”中,教育部門對VIE協議有一定涉及,但對VIE結構本身仍保持沉默。進一步地,從近期民促法送審稿的相關規定,一定程度上可以看出,教育部門對于通過VIE協議等方式規避教育行業的外資產業政策持謹慎態度,尤其是對義務教育等禁止外資進入的教育領域。因此,并非任何行業都可通過VIE結構進行政策規避,尤其是涉及強監管的行業,結構設計應尤其謹慎。

4. “關聯并購”是個什么梗?

關聯并購是直接持股結構中,需要解決的核心問題之一。2006年商務部頒布的《關于外國投資者并購境內企業的規定》(以下簡稱“十號文”)第十一條做出了具體規定:“境內公司、企業或自然人以其在境外合法設立或控制的公司名義并購與其有關聯關系的境內的公司,應報商務部審批。當事人不得以外商投資企業境內投資或其他方式規避前述要求。”

歷史上,商務部受理并批準通過的關聯并購案例]十分有限,多數直接持股結構都采取特殊模式繞開關聯并購審批。以下,我們從上述規定的關鍵要素展開,來進一步理解關聯并購:

① 境內公司、企業或自然人。構成關聯并購的第一個前提是,追溯到頂端應該存在中國境內公司、企業或自然人。由此,繞開的方案之一,就是中國籍創始人改變國籍后再進行并購,或在不影響同一控制的前提下,以該等中國籍創始人的外籍親屬作為境外公司的持股人。

② 在境外合法設立或控制的公司。構成關聯并購的第二個前提是,并購方為境外公司。因此,繞開的另一種方案,是以該境外公司持有的境內主體作為收購方。需要注意的是,十號文中明確規定“不得以外商投資企業境內投資或其他方式規避”,為此,該等境內主體的設立時間不應過短,一般同時與地方主管商務部門就該等情形進行積極溝通,以降低被認定為上述規避方式的風險。

③ 有關聯關系的境內的公司。這里有兩個關鍵詞,一是“關聯關系”,二是“境內的”。十號文中并未對“關聯關系”進行解釋,但2008年商務部外資司發布的《外商投資準入管理指引手冊》中將此處的“境內的公司”明確解釋為內資企業。因此,諸如“兩步走”等先將被收購主體變更為外資企業的模式,一度成為繞開關聯并購的熱門形式之一。

5. 不使用外匯就不用做37號文登記?

答案為:否。

根據37號文的規定,在進行境外投資之前,中國籍創始人應進行境外投資外管登記,而不論是否需要使用外匯或外匯資金量大小(并且外管局通常認為創始人不應以大額資金向境外主體出資)。

若未進行37號文登記,該等中國籍創始人將被視為違規持有境外權益,存在被限制分紅、限制資金入境、影響上市(尤其在紅籌回歸的情況下)等風險,而一旦違規,未來進行補登記的成本和難度均較高。因此,完成37號文登記是搭建紅籌結構的首要步驟,無論是VIE結構還是直接持股結構,凡是持有境外權益的中國籍創始人,均應首先進行37號文登記。

同理,是否使用外匯也不是是否需要進行ODI的判斷要素,ODI與37號文一樣,應以是否持有境外權益作為判斷的實質。

對于奔赴境外上市的企業而言,紅籌/VIE架構、37號文的外匯登記、ODI境外投資備案、海外公司設立等都是必不可少的環節,卓信可為企業海外上市提供一站式服務,歡迎隨時聯系我們!