現在越來越多的人通過香港各大人才計劃,香港高才通、香港優才、留學、專才等方式拿到香港身份,也有不少人打算到香港發展或是生活,但是不管是到香港工作還是生活,都需要了解下強積金。

圖片來源:攝圖網

香港非永居轉永居的一個重要門檻是:通常居住于香港連續7年或以上。

證明申請人滿足“通常居住”,通常圍繞這2點:

1、生活痕跡,2、工作痕跡。

通過這兩點,證明申請人是以香港為中心,并且有赴港定居的意愿和打算。

香港強制性公積金(全稱Mandatory Provident Fund Schemes ,簡稱強積金或MPF ,也被稱為“香港的社保”)。

是香港的一項退休保障計劃,所有香港雇員必須依法加入MPF。無論是香港永久居民還是非永久居民,在香港工作的所有雇員都需要加入MPF計劃,并由雇主和雇員共同繳納一定比例的強積金款項。

因此MPF則是用來證明在港工作痕跡的重要材料。是香港轉永居一個重要的證明材料。

所以MPF對持IANG簽證、專才、高才這些需要通過在香港工作來實現續簽的人來說是很重要的。

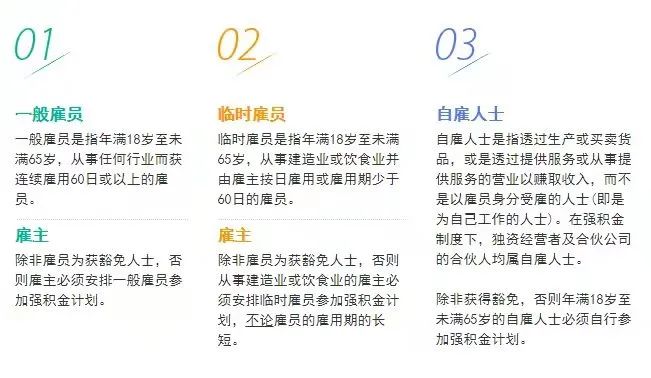

誰需要參與強積金MPF?

除了獲豁免人士之外,年滿18歲至64歲的雇員或自雇人士,都必須按強積金條例參加強積金計劃(無論薪資是否達到最低標準)。

01一般雇員

從事任何行業,獲連續雇用60日或以上的雇員。

02臨時雇員

一般是指飲食業及建造業等受雇少于60日的雇員。

03自雇人士

生產或買賣貨品,或透過提供服務以賺取收入(即是為自己工作的人)獨資經營者及合伙公司的合伙人均屬自雇人士。

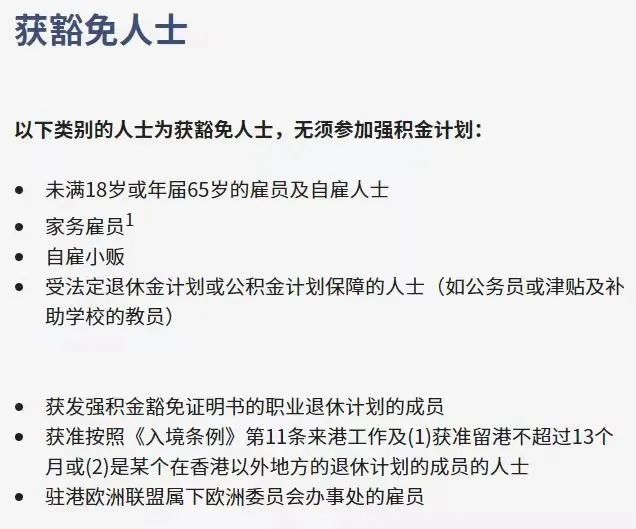

04豁免人士

強積金如何供款?

強積金供款形式分為強制性供款和自愿性供款。

"強制性供款"

強積金強制性供款一經受托人存入雇員的賬戶,即全數及立刻歸屬于雇員,強制性供款的投資回報,亦會全數及即時歸屬于該雇員。

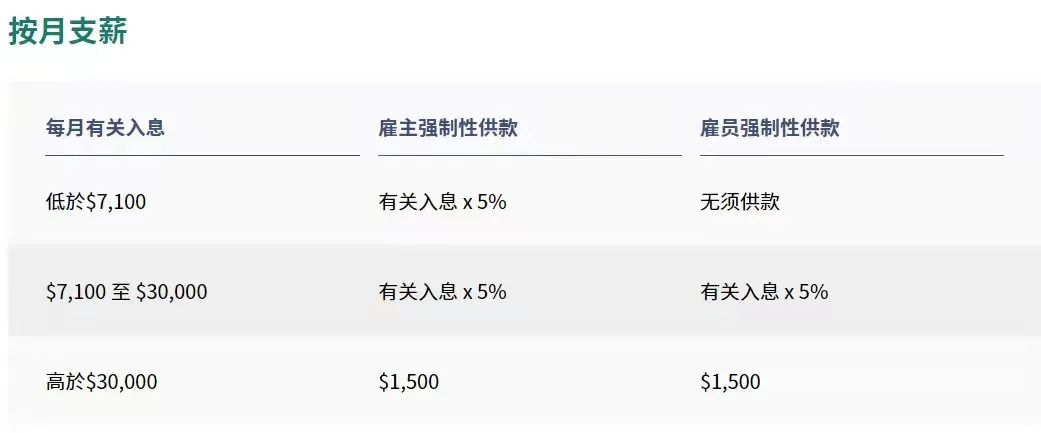

一般雇員

雇主必須以雇主本身的資金為雇員作強制性供款,并須就每個供款期(一般指糧期)從雇員的有關入息中扣除雇員的供款。

供款額均為雇員有關入息的5%,并受限于最低及最高有關入息的水平,上限為$1,500。而當員工的月入息超過$7,100也需要扣除5%作為供款,同樣上限為$1,500。

有關入息:指雇主以金錢形式支付或須支付給雇員的金額。包括:任何工資、薪金、假期津貼、費用、傭金、花紅、獎金、合約酬金、賞錢或津貼。不包括:《雇傭條例》下的遣散費或長期服務金。

自雇人士

自雇人士供款額為收入的5%,并受最低及最高有關入息水平的限制,高于每月$30,000的,扣款金額上限為$1,500。

自雇人士可選擇按月或按年在供款日或之前作出供款。

日薪臨時雇員

無論每日有關入息多少,雇主都必須供款,下限供款為每日$10,上限供款為每日$50,低于每日有關入息$280時,雇員無需供款。

"自愿性供款"

與強制性供款不同,自愿性供款通常是根據登記計劃自身的規則來的。雇員、自雇人士、及雇主可選擇在強制性供款以外,作出額外的自愿性供款:

雇員

雇員可透過雇主在供款賬戶內作出額外的自愿性供款,供款受計劃條款限制,通常雇員要在離職后,才可提取或轉移強積金;

自雇人士

自雇人士可在自雇人士賬戶作出額外的自愿性供款;

雇主

雇主可為雇員在5%的雇主強制性供款以外作出額外供款,為雇員提供更多退休保障;

MPF什么時候提取?

1達到退休年齡

雇員達到強積金計劃規定的退休年齡65歲,可以申請:

分期提取:分批次提取,自己可以決定提取時間、次數以及提取金額;

一筆過提取:即一次性提前賬戶內的強積金;

保留在強積金計劃內繼續投資。

2提早退休

計劃成員必須年滿60歲并已終止所有受雇及自雇工作,并作出法定聲明指無意再次受雇或自雇。計劃成員可以選擇一筆過或以分期的方式提取強積金。

3永久性離開香港

必須聲明已經或將會離開香港,而無意作為永久性居民返回香港工作或再定居;并提供令受托人信納你已獲準在香港以外某地方永久居住的證明。

注:每個人一生中只限以此理由提早提取累算權益一次。

4完全喪失行為能力

計劃成員必須提供由注冊醫生或注冊中醫發出的醫學證明書,證明已經不適合從事某種類的工作。

5罹患末期疾病

必須提供由注冊醫生或注冊中醫發出的醫學證明書;

患有導致預期壽命減至12個月或以下的任何疾病。

6小額結余

總額不超過港幣5,000元;

該成員無意在可見的將來成為受雇或自雇人士;

在提出該申請的日期當日,自最近一個供款日起計,已過了至少12個月。

7死亡

提供有效的成員死亡證明。成員的累算權益可由合法的遺產代理人提取。

香港的強積金與內地的五險一金有什么區別?

1投入的區別

內地的“五險一金”計劃擁有明確定義的劃分和規則,覆蓋多個方面的保障,包括醫療、養老、住房等,每一項都有其特定政策。其中,養老保險、醫療保險和失業保險由雇主和雇員共同繳納保費;工傷保險和生育保險完全由雇主承擔,雇員不需要繳納。需要注意的是,“五險一金”在內地是法定要求,而強積金則不是法定的。

與內地的“五險一金”不同,通常來說,在香港,無論員工從事何種工作,只要連續受雇60天或以上,都會被納入強積金(MPF)計劃中。

即使是短期雇員,只要連續工作60天或以上,也會被強積金制度所覆蓋。

在香港,商業醫療保險不是法定的政策。因此,大多數企業除了強積金和工傷保險外,通常不提供額外的社會保障,許多公司會將人力資源管理外包,以節省時間和人力。

2回報的區別

香港的強積金允許更加靈活地投資基金,有回報也有風險。

內地的“五險一金”各自有不同的回報特點:醫療保險實際利用率較高,失業保險基本上很少使用,工傷保險的使用也有限,養老保險的回報與繳費金額相關,生育保險則主要面向女性。

3提取的區別

香港的強積金一般有3種提取方式,到退休年齡可分次提取,可一次性提取,也可繼續保留在戶口里投資。

而內地各險有各自的提取特點,養老金退休時按月發放,醫療、工傷、生育則在發生相應事項時可以報銷,公積金則僅用于住房。