重磅:2020年元旦起,美國新稅法正式實施:隱瞞中國境內賬戶,或面臨重罰及刑牢!

從2020年1月1日起,美國新稅法正式開始實施,對海外賬戶超過1萬美元卻未申報的人將受到重處,大家一定要誠實申報自己的海外資產!

你有美國以外的銀行賬號嗎?有向美國國稅局申報嗎?

美國是全球征稅,我們都知道。之前,或許我們都沒當回事,但從下個月,2020年1月開始,美國稅局要有大動作,正式開始“秋后算賬”了!你可能會發現你的資金從2020年開始被凍結。

1、隱瞞中國賬號,恐判5年、綠卡不保

2019年7月8日,住在北卡夏洛特市的59歲中國公民Lili,出現在聯邦法庭認罪。

她持有美國綠卡,承認在中國境內某金融機構,有超過1萬美元的賬戶,且未向財政部上報外國銀行和金融帳戶表格(Foreign Bank and Financial Account Form,FBAR),繼而遭到聯邦起訴。

在北卡西區聯邦法院出庭,等待她的是最高五年監禁和25萬元罰款。

認罪后,被迫上繳了自己和兒子名下多處房產、豪華汽車和300萬現金在內的資產。

2、美國稅法規定:超過1萬元海外資產必須申報!

僅此1萬美元,為何會面臨如此重罰?

其實是因為Lili觸犯的是,美國海外資產申報——“肥爸(FBAR)”條款

根據美國《銀行保密法》(The Bank Secrecy Act) 的規定:

美國的納稅居民擁有或支配海外金融帳戶,并且所有賬戶加總金額超過1萬美元等值的存款額的話,這些個人都必須向美國財政部財務賬號申報表,即Report of Foreign Bank and Financial Accounts (簡稱FBAR)。

影響人群:

美國公民、永久居民(綠卡)

申報內容:

申報人基本信息,此外還需要注明金融機構名稱、地址、賬戶類型、賬戶號碼以及當年年度最高余額。

處罰力度:

依美國法律規定,民事和刑事處罰可同時進行。

未申報海外金融賬戶的民事責任的追溯期為6年。

n 故意不報,處罰10萬美金或帳戶金額的50%(二者選較高值)

n 非故意不報,處罰1萬美金

刑事處罰為最高為10年以下的刑期。

除此之外,美國另一個更嚴、影響人群更廣的新稅法,將在下月開始正式實施,更多華人會因此受到影響......

3、《海外賬戶納稅法案》下月正式執行!

所有美國公民、美國綠卡持有人,以及常住美國的人士注意了:

從2019年12月31日開始,美國國稅局IRS,將最終結束其長期運行的《海外賬戶納稅法案》(FATCA“肥咖”條款)寬限期。

寬限期一旦結束,只要你賬戶符合“美國人身份”(后文有詳細解讀),就必須提供美國稅號(TIN),海外賬戶被查出沒有申報,除了會面臨高額罰款外,賬戶會被美國國稅局凍結,甚至面臨刑事處罰!

這意味著希望避免賬戶凍結的美國納稅人,現在只有不到一個星期的時間,來應對可能的后果。

《海外賬戶納稅法案》(FATCA)主要內容:

英文全名 Foreign Account Tax Compliance Act,在華人圈中又被稱為[肥咖條款]。海外賬戶納稅法案(FATCA) 是一項新的美國法律,其宗旨在于確保美國政府,能夠針對在美國境外持有金融資產的美國人征收相應稅款。

1. 針對美國納稅人

條款要求所有美國納稅人,每年報告在美國境外持有的所有資產,如果美國居民沒有申報其超過一定金額的海外賬戶,就會受到處罰:

n 如未申報,一旦被查出,可能面臨1萬美元罰款

n 如IRS 通知后還是未申報,可高達5萬美元罰款

n 如少報或漏報,可被征收高達額外40%未申報資產總額的罰金

2. 針對海外金融機構:

外國實體/非實體的金融機構,像銀行、證券、投資投顧等,也必須向美國國稅局(IRS)披露「美國納稅人」個人數據及其在銀行持有的資產價值。

披露的信息包括,每年報告美國人在其機構的持有人的姓名、地址、稅務識別號碼(TIN)、帳戶余額、以及該年度賬戶上的存款和取款等交易記錄。

不配合美國國稅局要求的外國金融機構,不僅將被排除在美國市場之外,該機構與客戶的美國來源所得或在美國的投資利潤需要扣繳30%的懲罰稅率。

如果美國公民或公司未能遵守這一新規的要求,就必須向IRS提供合理的解釋,否則將面臨賬戶被凍結的風險,在極端情況下,還會受到刑事起訴。

條款頒布時間:

頒布于2010 年3 月18 日,2014年生效運行,目前已有113個國家與地區加入,包括中國。

美國國稅局提供了3年的寬限期。在寬限期內(目前仍有效),外國金融機構只有在已有記錄的情況下,才被要求提供美國客戶的信息。

正式執行時間:

2020年1月開始,正式全面執行

受影響人群:

1.美國公民

2.持有綠卡的永居公民

3.外國人于課稅的日歷年在美停留超31天,且3年內在美居留天數加權達183天(本年度停留天數乘1,上年停留天數乘1/3,前年停留天數乘1/6)

當然,沖擊最大的是那些在美國境外擁有非法所得,并試圖把這些資產藏在美國的人。

豁免情況:

A或G簽證(但不包括A-3或G-5)的美國個人,持有J或Q簽證的美國教師或實習生,持有F、J、M、或Q簽證,或在美國境內參加慈善體育賽事的專業運動員,不受183天規則限制。

需申報的項目:

為投資而持有的外國金融賬戶;

外國非賬戶資產,例如外國股票和證券、外國金融工具、與非美國人的合同以及在外國實體中的利益;

不僅指銀行賬戶,還包括退休賬戶和人壽保險計劃。

(美國金融機構的海外分公司可豁免)

下列任一編碼均可用作美國稅號TIN:

1. EIN 雇主識別碼(是美國聯邦稅務局識別每個公司納稅人的編號)

2. ITIN 個人納稅人識別號(非美國公民沒有SSN社安號但又有報稅需求的個人設立的報稅號)

3. SSN 社會安全號碼

新法意義:

旨在防止美國公司和個人在非美國境內藏匿資產;

為逃避或逃避繳納美國稅款而開設的帳戶;

通過對這些外國持有的資產征稅,美國增加了收入來源,這些收入被用于刺激就業的激勵賬戶。

4、你需要申報嗎?

那我們改如何判斷自己的賬戶海外賬戶,符合“美國人身份”呢?( 《海外賬戶納稅法案》適用對象)

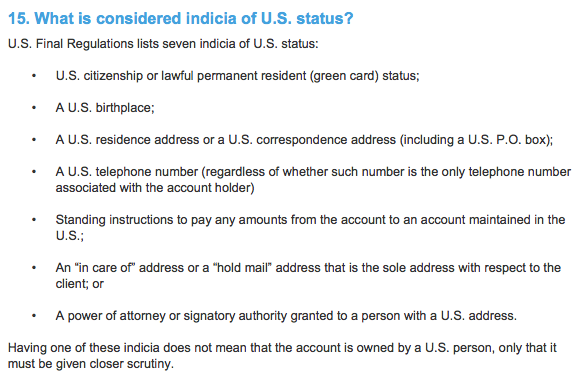

有7大標準:

1.賬戶持有人,是否是美國公民或合法永久居民身份(綠卡)

2.賬戶持有人出生地是否在美國

3.是否有美國居住地址、或美國通信地址(包括美國郵政信箱);

4.是否有一個美國電話號碼(不管這個號碼是否是唯一的電話號碼)

5.是否有匯款到美國帳戶的記錄

6.一個“由他人代理”的美國地址

7.是否有授權擁有美國地址的人代收郵件

特別提醒:

如果你只擁有其中一項標記,并不意味著你的賬戶符合“美國人身份”,但會提醒國稅局必須給予更仔細的審查。

一旦你的賬戶符合FATCA認定的“美國人身份”,無論是在中國、英國、法國,都可能都將逃不出美國稅務局(IRS)的監控范圍。

下面我們具體來看看,新法針對人群的申報標準,請小伙伴們對號入座。

1、住在海外(美國境外)必須申報情況:(連續12個月在美國境外居住至少330天)

n 已婚

提交了聯合所得稅申報表;

指定的外國金融資產總值在納稅年度最后一天超$400,000,或該年任何時候超$600,000;

配偶中一人居海外也適用。

n 非提交聯合所得稅申報表的已婚人士

指定的外國金融資產的總值在納稅年度最后一天超$200,000,或該年任何時候超$300,000。

2、住在美國境內必須申報情況:

n 未婚,且在納稅年度最后一天,美國境外金融資產的總價值超$50,000,或在納稅年度中的任何時候超$75,000。

n 已婚,提交聯合所得稅申報表,且指定的美國境外金融資產的總值在納稅年度最后一天超$100,000,或者在納稅年度的任何時候超$150,000。

n 已婚,分別提交所得稅申報表,且指定的外國金融資產的總值在納稅年度最后一天超$50,000,或在納稅年度任何時候超$75,000。

5、哪些華人需特別注意?

《海外賬戶納稅法案》是否與你有關取決于兩點:

n 你在美國之外是否有大量資產

n 資產所在國,是否與美國簽訂FATCA (包括港澳臺在內的中國、日本、南韓、瑞士、百慕大、開曼等世界絕大多數國家均適用)

但下面這些人群,則需特別注意,舉例來講,可以自查的點包括:

1.來美國之前有高額財產的人。退休金也算、親戚贈與或遺產

2、高收入者。擁有包括銀行、股票、地產(所產生的收益)在內的海外資產配置

3、用美國護照在美國境外開戶,或在開戶時填寫美國聯絡資料者

4、有在已被美國政府盯上的銀行開戶。如瑞士銀行、匯豐銀行、瑞士信貸等有免稅天堂帳戶的美國客戶

5、美國境外開帳戶、用信用卡在美國消費者(例如持中國雙幣卡在美國消費)

6、匯款進出美國頻繁者和突然有大筆匯款進出者

7、開豪華車的「稅表窮人」

6、如何應對:

“FATCA肥咖條款”和“FBAR肥爸條款”,都是美國稅務單位追查納稅義務人在海外的資產,盡管兩表很多資訊重復,但皆須申報!

如何做:

n 趕緊聯系自己的會計師,補所欠稅務

n 籌劃第二身份規劃和海外信托規劃

總之各位美國納稅義務人,一定要向 IRS 誠實申報海外資產,千萬別心存僥幸喔!