做外貿注冊香港離岸公司,真的可免稅嗎?這是很多外貿行業迫切需要知道秘密,但如何操作?如何注冊香港公司或離岸公司呢?又是如何實現免稅的呢?卓信將謎底揭露如下:

一、香港離岸公司在外貿過程中的作用

1、 自主掌握資金。

香港公司或離岸島嶼公司可在香港或大陸銀行開設離岸賬戶,所有資金流通過自己的公司離岸賬戶進行走賬,包括接受國外訂單發付款、劃撥工廠款項等等,賬戶的資金調動自主掌控,且第一時間知曉賬戶資金變動。

2、 規避外匯管制。

外貿交易都是通過外匯,而國內對外匯管制嚴格,不僅接受外匯以及打款給國外客戶,都需要審批或資金額度限制。通過注冊香港離岸公司開設離岸賬戶,所有外匯資金存放于離岸賬戶,不受外匯管理局管制,極大方便貿易資金的調度。

3、 合理籌劃稅負。

中國是一個全球征稅國家,也是一個高稅負國家,而香港及島嶼國家都是低稅負地區或免稅地區,通過合理的貿易安排,將貿易過程中產生的稅負由高稅負地區轉移至低稅負地區,從而實現利潤的最大化。

4、 自有企業接單。

很多個人外貿都是掛靠在別的外貿企業名下進行貿易,一方面無法體現自己的形象,另一方面受控于其他外貿公司。通過注冊自有的香港公司或島嶼公司,可樹立自身的品牌形象,可不受控于他人。

5、 客戶信息保密。

個人外貿在貿易過程中若委托其他進出口公司時,自己的客戶信息往往需泄露給他人,從而易導致客戶流失。而通過自己的香港離岸公司,可很好隱藏自己的客戶信息。

二、如何實現免稅

那么香港公司或離岸島嶼公司是如何實現免稅的呢?

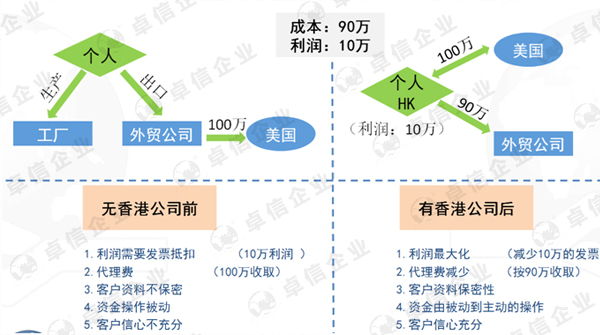

如下圖:假設與國外客戶達成貿易額100萬項目,其中利潤額10萬,90萬為成本。

操作過程時,美國公司與自己香港公司簽合同,香港公司下單給國內生產企業,通過外貿公司出口。所有款項由香港公司接受與匯出,而利潤額10萬截留在香港賬戶。

那么如何實現10萬利潤的免稅呢?

1、 香港公司的零報稅與離岸豁免稅負

香港公司零報稅,即香港公司無任何經營的情況下,及可0報稅,雖很多客戶如此操作,但在CRS實施后,有香港公司關聯賬戶的情況下,信息易被穿透交換,不宜再進行零報稅;

離岸豁免稅負,即利潤不在香港產生,貿易不與香港產生任何關系,即可申請離岸豁免稅負。

當然,香港的稅負遠低于國內稅負,且香港做賬更靈活,各種單據均可充入成本,降低香港利潤額,在進行實報稅時,仍可最低額報稅。

2、離岸島嶼公司免稅政策

世界范圍內若干個島嶼國際設置離岸法區,對于離岸經營的公司均免稅負,如BVI、開曼、百慕大等等。

據國家海關統計,近兩年,中國進出口呈下降趨勢,國際市場疲軟,外貿形勢嚴峻,國內眾多外貿從業人員切身感受到生意難做。在如此嚴峻的形勢下,如何保證外貿的利潤、維持企業和個人SOHO的生計是至關重要的。然而國外訂單的競爭越來越強,開源有限的清下,只能節流,其中稅費是國內外貿企業的重要開支,那么,將稅負降至最低保證利潤額是首要考慮的問題,外貿公司注冊香港離岸公司可實現免稅的目的,也是一個為大家所熟知和公開的秘密。